Pensiamo al tuo sinistro. Noi, dalla tua parte. Senza conflitti d'interesse.

La nostra attività

The acknowledgment of the damage and the right compensation by the Insurance Company often represents a big problem for the injured party.

This is why TECH SICILY Soluzioni Infortunistica proposes to advise and assist all users who are victims of an accident, in the procedure which will allow the injured party to be fully compensated for all damages suffered, both material and personal .

Our many years of experience in the field of road accidents and compensation, allows us to operate effectively to deal with any aspect concerning the management of the accident.

TECH SICILY Injury Solutions exempts the injured party from all the necessary bureaucratic obligations and adopts any useful tool so that the right of the injured party to the appropriate liquidation of the damage suffered can be protected and guaranteed.

The assisted person is followed throughout the process, respecting their needs, such as work, family or other commitments.

We want those who rely on our professionalism to feel in safe hands, understanding that the achievement of the result is the common goal .

This is why TECH SICILY Soluzioni Infortunistica proposes to advise and assist all users who are victims of an accident, in the procedure which will allow the injured party to be fully compensated for all damages suffered, both material and personal .

Our many years of experience in the field of road accidents and compensation, allows us to operate effectively to deal with any aspect concerning the management of the accident.

TECH SICILY Injury Solutions exempts the injured party from all the necessary bureaucratic obligations and adopts any useful tool so that the right of the injured party to the appropriate liquidation of the damage suffered can be protected and guaranteed.

The assisted person is followed throughout the process, respecting their needs, such as work, family or other commitments.

We want those who rely on our professionalism to feel in safe hands, understanding that the achievement of the result is the common goal .

Did you know that ...

Lo scenario che sovente si presenta allorché si verifica un sinistro, è quello che vede la vittima di fronte all'assicuratore con cui è stata stipulata la polizza, al quale viene denunciato l'evento.

L'assicuratore, a sua volta, fa pervenire - tramite i canali amministrativi dell'Impresa Assicurativa - la denuncia di sinistro al liquidatore preposto, che si trova in un'altra sede distaccata.

Il liquidatore rappresenta la figura (anonima per il danneggiato) che effettivamente gestisce e liquida il sinistro, che incarica il tecnico fiduciario per la stima dei danni al veicolo ed il medico per la valutazione dell'entità delle lesioni personali.

Purtroppo, al fine di contenere i costi di gestione, talvolta le ultime due figure menzionate possono essere bypassate, e la liquidazione avviene su base forfettaria.

Tutte le figure professionali predette (assicuratore, liquidatore, tecnico fiduciario, medico, ecc.), che ruotano intorno alla gestione del sinistro, sono incaricate e retribuite dall'Impresa Assicurativa.

Dunque, la parte lesa si ritrova da sola con il proprio danno subito e senza alcuna certezza di ottenere la somma adeguata in rapporto all'effettiva entità del danno al veicolo e/o delle lesioni personali riportate.

Ecco perché TECH SICILY Soluzioni Infortunistica può rappresentare la giusta soluzione per chi vuole tutelare i propri interessi in caso di incidente stradale.

L'assicuratore, a sua volta, fa pervenire - tramite i canali amministrativi dell'Impresa Assicurativa - la denuncia di sinistro al liquidatore preposto, che si trova in un'altra sede distaccata.

Il liquidatore rappresenta la figura (anonima per il danneggiato) che effettivamente gestisce e liquida il sinistro, che incarica il tecnico fiduciario per la stima dei danni al veicolo ed il medico per la valutazione dell'entità delle lesioni personali.

Purtroppo, al fine di contenere i costi di gestione, talvolta le ultime due figure menzionate possono essere bypassate, e la liquidazione avviene su base forfettaria.

Tutte le figure professionali predette (assicuratore, liquidatore, tecnico fiduciario, medico, ecc.), che ruotano intorno alla gestione del sinistro, sono incaricate e retribuite dall'Impresa Assicurativa.

Dunque, la parte lesa si ritrova da sola con il proprio danno subito e senza alcuna certezza di ottenere la somma adeguata in rapporto all'effettiva entità del danno al veicolo e/o delle lesioni personali riportate.

Ecco perché TECH SICILY Soluzioni Infortunistica può rappresentare la giusta soluzione per chi vuole tutelare i propri interessi in caso di incidente stradale.

Our services

- Tutela contro la posizione dominante assunta dalle Imprese Assicurative.

- Gestione completa di pratiche risarcitorie per danni a veicoli e lesioni personali, conseguenti a sinistri stradali e marittimi, ad incendio, furto, atti vandalici, fenomeni naturali.

- Gestione di pratiche risarcitorie contro la Pubblica Amministrazione.

- Certificazioni di stima danni a veicoli e natanti con produzione fotografica.

- Consulenze tecniche di parte, anche in ambito giudiziario.

- Analisi dell’evento e ricostruzione della dinamica con sviluppo planimetrico del campo stradale.

- Consulenze tecniche per Studi legali.

- Consulenze Tecniche d'Ufficio (CTU).

- Recupero classe di merito a seguito di sinistri con responsabilità gestiti in regime di Risarcimento Diretto (servizio gratuito).

Information

Ci avvaliamo della collaborazione di medici specializzati che redigeranno - nei tuoi interessi - la relazione medico legale necessaria per stimare il danno biologico nel caso di lesioni con postumi a carattere permanente.

Le nostre spettanze sono a carico dell'Impresa Assicurativa poiché sono parte integrante del danno da te subito.

N. B. l'assistito/a nulla dovrà a TECH SICILY Soluzioni Infortunistica per la consulenza espletata in caso di mancato risarcimento.

In caso di esito negativo o parziale della trattazione, daremo incarico - per tuo conto e con il tuo mandato - al nostro legale di fiducia di agire giudizialmente nei confronti dell'Impresa Assicurativa e del Responsabile Civile.

Su richiesta, TECH SICILY Soluzioni Infortunistica offre - gratuitamente - colloqui preliminari a domicilio in orari da concordare, oppure presso il tuo riparatore di fiducia.

Le nostre spettanze sono a carico dell'Impresa Assicurativa poiché sono parte integrante del danno da te subito.

N. B. l'assistito/a nulla dovrà a TECH SICILY Soluzioni Infortunistica per la consulenza espletata in caso di mancato risarcimento.

In caso di esito negativo o parziale della trattazione, daremo incarico - per tuo conto e con il tuo mandato - al nostro legale di fiducia di agire giudizialmente nei confronti dell'Impresa Assicurativa e del Responsabile Civile.

Su richiesta, TECH SICILY Soluzioni Infortunistica offre - gratuitamente - colloqui preliminari a domicilio in orari da concordare, oppure presso il tuo riparatore di fiducia.

Il risarcimento diretto

(non è tutto oro quello che luccica)

Avrete avuto, magari, amici o parenti che ve ne abbiano parlato poiché direttamente coinvolti.

Ma cos'è, di preciso, il risarcimento diretto?

Vediamo.

Con gli artt. 149 e 150 del D.Lgs. 7 settembre 2005, n. 209 (Codice delle Assicurazioni Private), il Legislatore introduceva una procedura obbligatoria di risarcimento diretto dei danni da incidente stradale da parte dell'Impresa assicuratrice del danneggiato, in luogo dell'Impresa assicuratrice del responsabile civile.

Ossia, in caso di sinistro tra due veicoli a motore identificati ed assicurati per la responsabilità civile obbligatoria, dal quale siano derivati danni ai veicoli coinvolti o ai loro conducenti, i danneggiati devono rivolgere la richiesta di risarcimento all'Impresa di assicurazione che ha stipulato il contratto relativo al veicolo utilizzato, ovvero alla propria Compagnia assicurativa.

Condizione indispensabile per ottenere il pagamento direttamente dalla propria Compagnia, attivando così la Convenzione Indennizzo Diretto (C.I.D.), è la compilazione e la controfirma, da entrambe le parti, del modulo di Constatazione Amichevole di Incidente, il c.d. “modulo blu”.

Successivamente, la Convenzione di Indennizzo Diretto è stata sostituita ed inglobata nella C.A.R.D. (Convenzione tra Assicuratori per il Risarcimento Diretto).

In data 18 luglio 2006, infatti, veniva emanato il D.P.R. 254/2006, con cui veniva data attuazione alla disciplina di cui agli artt. 149 e 150 del Codice delle Assicurazioni Private.

La C.A.R.D. entrava in vigore esattamente l'1 febbraio 2007.

La differenza principale tra CID e CARD consiste nel fatto che quest'ultima è applicabile anche nel caso in cui il modulo di denuncia sia sottoscritto da una sola delle parti.

La C.A.R.D. veniva presentata con toni entusiastici, poiché avrebbe dovuto abbattere i tempi dei risarcimenti e rendere le pratiche risarcitorie più facili da gestire.

Nelle intenzioni, soprattutto, avrebbe dovuto portare anche ad un drastico abbassamento dei premi assicurativi.

Vai al link: agcm

Bene, verrebbe da dire.

Ma, come si sa, tra la teoria e la pratica spesso c'è un oceano di mezzo.

Vediamo meglio nel dettaglio i punti salienti che vengono appositamente "nascosti" ai consumatori dagli operatori del settore assicurativo.

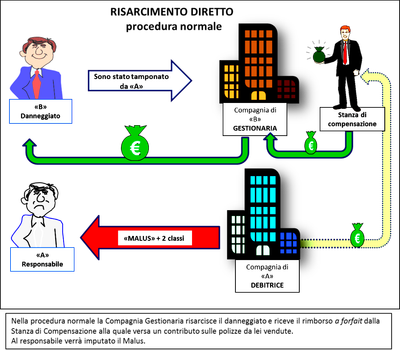

L'art. 13 del D.P.R. 254/2006 ha sancito che le Imprese di assicurazione stipulano fra loro una Convenzione ai fini della regolazione dei rapporti organizzativi ed economici per la gestione del risarcimento diretto, specificando che per la regolazione contabile dei rapporti economici, la Convenzione deve prevedere una Stanza di Compensazione dei risarcimenti effettuati.

In altre parole, ciò significa che le Imprese assicurative che hanno gestito i sinistri in regime di risarcimento diretto (c.a.r.d.) ricevono il rimborso dei pagamenti effettuati.

Tale rimborso, però, non viene eseguito direttamente dalle Imprese civilmente responsabili, bensì attraverso la Stanza di Compensazione, secondo lo schema evidenziato.

Chiarito questo, è importante sapere anche che i rimborsi avvengono su base forfettaria, pertanto le Imprese assicurative non ricevono dalla Stanza di Compensazione l'effettivo importo sborsato.

Infatti, il Legislatore ha stabilito che la Compagnia che ha provveduto al pagamento diretto del danno non recupera lo stesso importo della somma corrisposta al danneggiato, ma un importo “prefissato” in base a costi medi e con i meccanismi stabiliti dalla predetta Convenzione stipulata tra le Compagnie assicuratrici.

In pratica, per i danni materiali è previsto che le compensazioni avvengano sulla base di costi medi che possono essere differenziati per macroaree territorialmente omogenee, in numero non superiore a tre.

Per i danni alla persona, le compensazioni possono avvenire anche sulla base di meccanismi che prevedano l'applicazione di franchigie a carico dell'Impresa che ha risarcito il danno, secondo le regole definite dalla Convenzione.

I valori dei costi medi e delle eventuali franchigie vengono calcolati annualmente sulla base dei risarcimenti effettivamente corrisposti nell'esercizio precedente per i sinistri rientranti nell'ambito di applicazione del sistema di risarcimento diretto.

Esempio pratico:

Supponiamo che la cifra forfettaria stabilita per quest'anno, relativa ai rimborsi, sia di € 2000 per ciascun sinistro gestito in regime CARD.

Supponiamo che la nostra Compagnia assicurativa abbia pagato per un sinistro € 2500.

Otteniamo:

€ 2000 - € 2500 = -500 euro ==> la nostra Compagnia di assicurazione ha perso € 500.

Supponiamo invece, che la nostra Compagnia assicurativa abbia pagato per un sinistro € 1200.

Otteniamo:

€ 2000 - € 1200 = +800 euro ==> la nostra Compagnia di assicurazione ha guadagnato € 800.

Cosa si evince da questo?

Che c'è un bel conflitto d'interesse!

Difatti, con questo meccanismo, le Compagnie di assicurazione hanno tutto l'interesse a contenere il più possibile i risarcimenti, per due motivi:

primo, per non rischiare di rimetterci troppo;

secondo, per poterci lucrare e guadagnare.

Ecco spiegato il perchè le Compagnie assicurative vogliono e pretendono di gestire i sinistri in totale autonomia, sconsigliando i propri assicurati di rivolgersi ad operatori e patrocinatori esterni ed autonomi.

E' in atto una precisa strategia di marketing, spesso farcita da modestissimi sconti sui premi versati dall'assicurato.

Il meccanismo che regola la C.A.R.D. diviene ancor più penalizzante per il danneggiato allorquando questi abbia riportato lesioni di una certa entità: il danneggiato non conosce quale sia il giusto importo che gli spetta, non avendo le necessarie competenze in materia.

Finisce così per fidarsi del proprio assicuratore, rimanendo però con il dubbio in ordine alla congruità della somma risarcitoria ricevuta.

Preme sottolineare, a tal proposito, che le Compagnie di assicurazione non possono rifiutarsi di assicurare gli utenti della strada nel caso in cui l'assicurato decida di rivolgersi ad un professionista esterno di propria fiducia, giacché la copertura assicurativa per la r.c.a. è obbligatoria per legge.

Cosa conviene fare se...

A nessuno piace, ovviamente, rimanere vittime di un incidente stradale, ma purtroppo quando si è utenti della strada si possono subire le maldestre condotte di guida altrui.

Nel caso in cui dovesse accadere, la prima cosa da fare negli istanti successivi è MANTENERE LA CALMA.

Se la persona che ha causato il sinistro non si dimostra collaborativa, è inutile cercare di far valere le proprie ragioni forzando la mano o lasciandosi andare ad inconcludenti battibecchi.

Ricordiamoci che è la Compagnia Assicurativa che dovrà risarcire il danno ed è su questo che ci dobbiamo concentrare.

Fatta questa doverosa premessa, occupiamoci ora delle operazioni che si devono compiere al fine di gestire al meglio l'accaduto:

anzitutto si deve presegnalare agli altri utenti della strada la situazione di pericolo, apponendo il segnale mobile di forma triangolare di dotazione del proprio veicolo, per evitare di causare un altro incidente.

Se il sinistro si è verificato in condizioni di scarsa illuminazione, in ore notturne o in condizioni di scarsa visibilità e foschia, si deve scendere dal veicolo indossando l'apposito giubbotto (o bretelle) retroriflettente ad alta visibilità previsto dal Codice della Strada.

L'operazione successiva prevede di accertarsi che non vi siano feriti, viceversa occorre allertare il servizio d'emergenza sanitaria chiamando il 118.

Se i feriti sono visibilmente intrappolati nei veicoli a causa delle deformazioni subite dagli stessi, occorre allertare anche i Vigili del Fuoco chiamando il 115.

In ogni caso, occorre allertare anche l'Autorità chiamando il 112, oppure la Polizia Locale, che provvederanno a ripristinare la viabilità nonché a redigere il rapporto d'intervento, e procederanno con i rilevamenti di rito.

E' importante sapere che, nel caso si sospetti la presenza di persone che abbiano riportato gravi lesioni, queste non devono in nessun caso essere spostate o sottoposte a manipolazioni di alcun genere; questo per non rischiare di peggiorare le loro condizioni cliniche e causare loro lesioni colpose.

Occorre, bensì, attendere l'arrivo dei soccorsi e del personale medico che saprà intervenire sui malcapitati nel modo corretto.

Successivamente, si può procedere a raccogliere elementi di prova indispensabili allorquando occorrerà trattare la richiesta di risarcimento danni con la Compagnia Assicurativa.

L'operazione più importante a tal fine è documentare il sinistro scattando diverse fotografie ai veicoli nella loro posizione di quiete, cercando di inquadrare le targhe e i danneggiamenti subiti da essi.

Le fotografie vanno scattate da diverse angolazioni ed occorre, altresì, fotografare eventuali tracce gommose, di liquidi o di detriti riconducibili all'incidente stradale.

Molto utili sono anche le fotografie panoramiche del campo del sinistro che riprendono il luogo dell'accaduto nella sua interezza e da diverse direzioni di marcia.

Se vi è la presenza di segnaletica stradale, verticale e/o orizzontale, o di qualsiasi altro tipo, è buona norma fotografare anche quella.

E' bene precisare che, la documentazione fotografica deve ritrarre i veicoli nell'esatta posizione assunta negli istanti successivi all'urto, ovvero bisogna scattare le fotografie prima che i veicoli vengano eventualmente spostati.

Quest'ultima operazione è fondamentale poichè può consentire molto più facilmente di risalire alla dinamica del sinistro e di documentarne il fatto storico: un'adeguata documentazione fotografica, infatti, potrà risultare molto più determinante di qualsiasi testimone.

Ricordiamo, che ove dall'incidente siano derivati danni alle sole cose, i conducenti e ogni altro utente della strada coinvolto devono inoltre, ove possibile, evitare intralcio alla circolazione, secondo le disposizioni del Codice della Strada.

Dunque, dopo aver terminato la raccolta degli elementi probatori si passa, come atto conclusivo, alla compilazione del modulo di denuncia in ogni sua parte, compresa la sezione che riguarda eventuali testimoni che abbiano assistito al fatto (nome, cognome, indirizzo, telefono).

Naturalmente, è opportuno che il modulo di denuncia di sinistro sia sottoscritto da tutti i conducenti.

Qualora però ci siano divergenze sull'attribuzione delle responsabilità o sulla dinamica, ciascun conducente potrà compilare il proprio modulo separatamente e/o successivamente.

Se possibile, raccogliere i seguenti documenti (anche fotograficamente):

- carta di circolazione dei veicoli coinvolti

- polizze assicurative

- patenti di guida dei conducenti

- contatti telefonici

- testimoni

Cosa succede, però, se il responsabile che ha causato l'incidente stradale fugge o non è assicurato?

In questi casi particolari spetta al Fondo di Garanzia per le Vittime della Strada provvedere al ristoro dei danni subiti, al netto di eventuali franchigie, tenendo presente in ogni caso, che bisognerà fornire prova del fatto storico.

Determinante, in questi casi, è la testimonianza di soggetti che abbiano assistito al fatto, annotare la marca, il modello ed il colore del veicolo fuggito, se fosse guidato da un uomo o una donna e qualsiasi altro particolare utile.

Ora, non ci resta che rivolgerci ad un professionista esperto in materia di infortunistica stradale, il quale potrà gestire la pratica in nome, per conto e nell'interesse del danneggiato, al fine di ottenere dalla Compagnia Assicurativa il giusto risarcimento per tutti i danni subiti.

Noi di Tech Sicily Soluzioni Infortunistica siamo specializzati in questo.

La scelta di un tecnico si fa determinante quando questi dovrà trattare il danno direttamente con il tecnico fiduciario della Compagnia Assicurativa, poiché talvolta è in grado di definire la pratica prima che si renda necessario il ricorso alla Giustizia.

Si precisa che, la richiesta di risarcimento rivolta alla Compagnia Assicurativa viene inviata in Direzione, unitamente al modulo di denuncia, pertanto è inutile e superfluo presentare quest'ultimo alla propria agenzia.

Scegli, è un tuo diritto!

Scegli di non rimanere da solo/a con il danno che ti hanno arrecato.

Con noi la tua parola conta!

Partnership

Work with us

These are the only requirements that we ask of our potential business brokers: no educational qualifications, no age limit, no particular ability and no constraints of any kind.

If you think you're the right figure for us, submit your application and we'll evaluate together whether to start a collaborative relationship.

We are also strongly inclined to interact with people with a strong entrepreneurial sense and a marked ability to work as a team, who know how to seize new developments as opportunities for success.

Are you an entrepreneur in the car rental sector? Do you have a company that provides roadside assistance?

We offer you to become our EXCLUSIVE area PARTNER.

Together we can also evaluate other forms of collaboration.

We are also available to evaluate other sectors for our network.

Send us an email with your telephone contact, or fill out the form, we will reply quickly.

Your contact person is the Insurance Expert Giacomo Donato Esposito.

Privacy disclaimer

INFORMATIVA AI SENSI DELL’ART. 13 DEL REGOLAMENTO EUROPEO 679/2016

Ai sensi dell’art. 13 del Regolamento europeo (UE) 2016/679 (di seguito GDPR), e in relazione ai dati personali di cui lo Studio entrerà nella disponibilità con l’affidamento della Sua pratica, Le comunichiamo quanto segue:

Titolare del trattamento e responsabile della protezione dei dati personali

Titolare del trattamento è lo Studio del P.A. Giacomo Donato Esposito (di seguito indicato anche come "professionista"), denominato Tech Sicily Soluzioni Infortunistica, con domicilio eletto in Rometta ME, Via Fondaco Nuovo nr. 21.

Il Titolare può essere contattato mediante PEO (soluzioni.infortunistica@techsicily.com) o PEC (g.donatoesposito.infortunistica@pec.techsicily.eu).

Lo Studio di Infortunistica Stradale del Titolare non ha nominato un responsabile della protezione dei dati personali (RPD ovvero, data protectionofficer, DPO).

Finalità del trattamento dei dati

Il trattamento è finalizzato alla corretta e completa esecuzione dell’incarico professionale ricevuto, sia in ambito giudiziale che in ambito stragiudiziale. I suoi dati saranno trattati anche al fine di:

adempiere agli obblighi previsti in ambito fiscale e contabile;

rispettare gli obblighi incombenti sul professionista e previsti dalla normativa vigente.

I dati personali potranno essere trattati a mezzo sia di archivi cartacei che informatici (ivi compresi dispositivi portatili) e trattati con modalità strettamente necessarie a far fronte alle finalità sopra indicate.

Base giuridica del trattamento

Lo Studio del professionista tratta i Suoi dati personali lecitamente, laddove il trattamento:

sia necessario all’esecuzione del mandato, di un contratto di cui Lei è parte o all’esecuzione di misure precontrattuali adottate su richiesta;

sia necessario per adempiere un obbligo legale incombente sul professionista;

sia basato sul consenso espresso.

Conseguenze della mancata comunicazione dei dati personali

Con riguardo ai dati personali relativi all'esecuzione del contratto di cui Lei è parte o relativi all'adempimento ad un obbligo normativo (ad esempio gli adempimenti legati alla tenuta delle scritture contabili e fiscali), la mancata comunicazione dei dati personali impedisce il perfezionarsi del rapporto contrattuale stesso.

Conservazione dei dati

I Suoi dati personali, oggetto di trattamento per le finalità sopra indicate, saranno conservati per il periodo di durata del contratto e, successivamente, per il tempo in cui il professionista sia soggetto a obblighi di conservazione per finalità fiscali o per altre finalità, previsti da norme di legge o regolamento.

Comunicazione dei dati

I Suoi dati personali potranno essere comunicati a:

1. consulenti e commercialisti o altri legali che eroghino prestazioni funzionali ai fini sopra indicati;

2. istituti bancari e assicurativi che eroghino prestazioni funzionali ai fini sopra indicati;

3. soggetti che elaborano i dati in esecuzione di specifici obblighi di legge;

4. Autorità giudiziarie o amministrative, per l’adempimento degli obblighi di legge.

Profilazione e diffusione dei dati

I Suoi dati personali non sono soggetti a diffusione né ad alcun processo decisionale interamente automatizzato, ivi compresa la profilazione.

Diritti dell’interessato

Tra i diritti a Lei riconosciuti dal GDPR rientrano quelli di:

Ai sensi dell’art. 13 del Regolamento europeo (UE) 2016/679 (di seguito GDPR), e in relazione ai dati personali di cui lo Studio entrerà nella disponibilità con l’affidamento della Sua pratica, Le comunichiamo quanto segue:

Titolare del trattamento e responsabile della protezione dei dati personali

Titolare del trattamento è lo Studio del P.A. Giacomo Donato Esposito (di seguito indicato anche come "professionista"), denominato Tech Sicily Soluzioni Infortunistica, con domicilio eletto in Rometta ME, Via Fondaco Nuovo nr. 21.

Il Titolare può essere contattato mediante PEO (soluzioni.infortunistica@techsicily.com) o PEC (g.donatoesposito.infortunistica@pec.techsicily.eu).

Lo Studio di Infortunistica Stradale del Titolare non ha nominato un responsabile della protezione dei dati personali (RPD ovvero, data protectionofficer, DPO).

Finalità del trattamento dei dati

Il trattamento è finalizzato alla corretta e completa esecuzione dell’incarico professionale ricevuto, sia in ambito giudiziale che in ambito stragiudiziale. I suoi dati saranno trattati anche al fine di:

adempiere agli obblighi previsti in ambito fiscale e contabile;

rispettare gli obblighi incombenti sul professionista e previsti dalla normativa vigente.

I dati personali potranno essere trattati a mezzo sia di archivi cartacei che informatici (ivi compresi dispositivi portatili) e trattati con modalità strettamente necessarie a far fronte alle finalità sopra indicate.

Base giuridica del trattamento

Lo Studio del professionista tratta i Suoi dati personali lecitamente, laddove il trattamento:

sia necessario all’esecuzione del mandato, di un contratto di cui Lei è parte o all’esecuzione di misure precontrattuali adottate su richiesta;

sia necessario per adempiere un obbligo legale incombente sul professionista;

sia basato sul consenso espresso.

Conseguenze della mancata comunicazione dei dati personali

Con riguardo ai dati personali relativi all'esecuzione del contratto di cui Lei è parte o relativi all'adempimento ad un obbligo normativo (ad esempio gli adempimenti legati alla tenuta delle scritture contabili e fiscali), la mancata comunicazione dei dati personali impedisce il perfezionarsi del rapporto contrattuale stesso.

Conservazione dei dati

I Suoi dati personali, oggetto di trattamento per le finalità sopra indicate, saranno conservati per il periodo di durata del contratto e, successivamente, per il tempo in cui il professionista sia soggetto a obblighi di conservazione per finalità fiscali o per altre finalità, previsti da norme di legge o regolamento.

Comunicazione dei dati

I Suoi dati personali potranno essere comunicati a:

1. consulenti e commercialisti o altri legali che eroghino prestazioni funzionali ai fini sopra indicati;

2. istituti bancari e assicurativi che eroghino prestazioni funzionali ai fini sopra indicati;

3. soggetti che elaborano i dati in esecuzione di specifici obblighi di legge;

4. Autorità giudiziarie o amministrative, per l’adempimento degli obblighi di legge.

Profilazione e diffusione dei dati

I Suoi dati personali non sono soggetti a diffusione né ad alcun processo decisionale interamente automatizzato, ivi compresa la profilazione.

Diritti dell’interessato

Tra i diritti a Lei riconosciuti dal GDPR rientrano quelli di:

- chiedere al professionista l'accesso ai Suoi dati personali ed alle informazioni relative agli stessi; la rettifica dei dati inesatti o l'integrazione di quelli incompleti; la cancellazione dei dati personali che La riguardano (al verificarsi di una delle condizioni indicate nell'art. 17, paragrafo 1 del GDPR e nel rispetto delle eccezioni previste nel paragrafo 3 dello stesso articolo); la limitazione del trattamento dei Suoi dati personali (al ricorrere di una delle ipotesi indicate nell'art. 18, paragrafo 1 del GDPR);

- richiedere ed ottenere dal professionista - nelle ipotesi in cui la base giuridica del trattamento sia il contratto o il consenso, e lo stesso sia effettuato con mezzi automatizzati - i Suoi dati personali in un formato strutturato e leggibile da dispositivo automatico, anche al fine di comunicare tali dati ad un altro titolare del trattamento (c.d. diritto alla portabilità dei dati personali);

- opporsi in qualsiasi momento al trattamento dei Suoi dati personali al ricorrere di situazioni particolari che La riguardano;

- revocare il consenso in qualsiasi momento, limitatamente alle ipotesi in cui il trattamento sia basato sul Suo consenso per una o più specifiche finalità e riguardi dati personali comuni (ad esempio data e luogo di nascita o luogo di residenza), oppure particolari categorie di dati (ad esempio dati che rivelano la Sua origine razziale, le Sue opinioni politiche, le Sue convinzioni religiose, lo stato di salute o la vita sessuale). Il trattamento basato sul consenso ed effettuato antecedentemente alla revoca dello stesso conserva, comunque, la sua liceità;

- proporre reclamo a un'autorità di controllo (Autorità Garante per la protezione dei dati personali - www.garanteprivacy.it).

Contacts

- Sicilia | 98043 Rometta Marea ME | Via Fondaco Nuovo 21

PEC: g.donatoesposito.infortunistica@pec.techsicily.eu - Perito Ass. Giacomo DONATO ESPOSITO - Nr. iscrizione al Ruolo Periti Assicurativi: 7675 Albo CTU del Tribunale di Barcellona P. G. Partita IVA: 03813340837 - SI RICEVE PER APPUNTAMENTO -